Perché in Italia é così difficile?

Chi opera nel settore sa quanto la gestione del credito in Italia sia più difficile che nel resto di Europa, ma perché?

Nel 2020 molte aziende hanno affrontato una crisi globale improvvisa, dove tutti i governi hanno compiuto drastiche scelte per salvaguardare la salute dei cittadini, ma anche cercare di preservare quella economica.

Strategie che non sempre i paesi hanno condiviso in maniera simile, per cui l’impatto del Covid é stato differente sia a livello geografico che settoriale.

Lo Studio Pagamenti 2021, ci ha fornito una fotografia sulla situazione globale utilizzando i tempi di pagamento come strumento di analisi per verificare lo stato di salute di un paese.

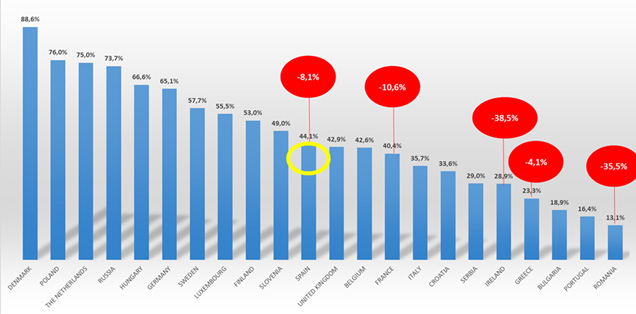

L’Italia risulta essere ultima tra i grandi paesi europei dove solo il 35,7% delle imprese paga alla scadenza, ben lontana dai dati dei paesi capolista*

Alla base di questi ritardi però non c’è solo l’evento eccezionale, ma un bug culturale per cui storicamente vengono saldati in ritardo i fornitori.

Nel 2020 le aziende italiane che pagano con grave ritardo (oltre 30 giorni) sono notevolmente aumentate, passando dal 10,5% del dicembre 2019 al 13,1% del 2021. Una percentuale che è andata in costante aumento nel 2020 per poi assestarsi negli ultimi mesi.

Quali sono le cause?

- In Italia manca una cultura di business che promuova e certifichi il rispetto dei tempi di pagamento pattuiti: un elemento che è vitale per le imprese,

- La lentezza della giustizia, in particolare in ambito civile, è uno dei principali problemi strutturali dell’Italia. L’inefficienza del nostro sistema giudiziario scoraggia gli investimenti, aumenta il costo del credito e riduce il tasso di occupazione e di partecipazione al mercato del lavoro.

Eppure, i ritardi nei pagamenti generano oneri amministrativi e finanziari, che sono particolarmente gravi quando le imprese e i clienti si trovano in diversi Paesi dell’UE. Il commercio transfrontaliero ne è inevitabilmente influenzato. Inoltre per alcune aziende un' imprevista interruzione del flusso di cassa può fare la differenza tra solvibilità e fallimento

Due sono i principali indicatori su cui vale la pena di soffermarsi:

1. il tasso di smaltimento dei procedimenti

2. il tempo necessario per portare a compimento i procedimenti

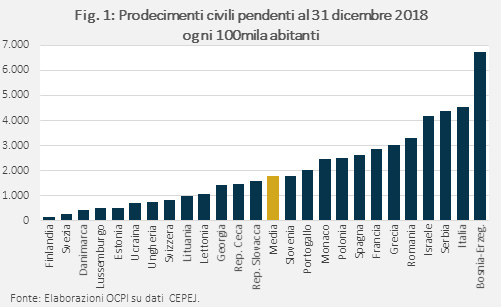

Solo la Bosnia-Erzegovina ha un numero di procedimenti maggiori dell’Italia:

Risolvere una disputa commerciale in Italia richiede più tempo ed è più caro che nel resto dell’Unione Europea.

La media europea di giorni necessari per la risoluzione di una controversia commerciale è di 600 giorni con un costo medio pari al 21%, mentre l’Italia ha una media oscillante tra 860 e 1.280 giorni e un costo pari al 25.3%**

Per concludere:

I tempi di pagamento dei clienti hanno indotto molte imprese a ritardare, a loro volta, i pagamenti ai fornitori.

Lo shock di liquidità nel sistema produttivo è stato ampio e persistente e ha rappresentato uno dei principali canali di trasmissione delle tensioni di liquidità all’interno del sistema produttivo.

Questa situazione ha indotto, tra l’altro, molte aziende a ricorrere al sistema bancario per ristrutturare il debito o finanziare il capitale circolante, piuttosto che per quello che sarebbe la loro corretta destinazione, la realizzazione di nuovi investimenti.

Il crescente fenomeno dei crediti deteriorati incrementa il numero di aziende in difficoltà che entrano in un circolo vizioso di minor liquidità/peggioramento dei conti/minor supporto da parte delle banche che alla fine strangola le aziende , con conseguente mancato pagamento dei fornitori e propagazione del problema .

10 febbraio 2022

Prossimo articolo

Articolo precedente

Resta informato sulle novità

Iscriviti alla Newsletter