Pillola 3: Gestire i clienti storici ai tempi del Covid-19

Uno dei problemi che le aziende dovranno gestire oggi è l'approccio da utilizzare con i clienti storici.

Siamo tutti d'accordo che l'esperienza maturata con i nostri clienti fino a qualche mese fa non è al momento significativa. Come possiamo fidarci di quei clienti che ci hanno sempre pagato puntualmente? Adesso molto probabilmente non saranno più dei buoni pagatori.

Facciamo un esempio: una consolidata e proficua attività di vendita al dettaglio sarà più affidabile di un'impresa neocostituita per la vendita sul web? E un'impresa solida che basava il proprio business sul turismo ha più chance di ripresa di una che opera in ambito residenziale?

Inoltre non ha alcun senso basarsi su informazioni quali i dati di bilancio, per valutare qual è la loro situazione economico-finanziaria perché non sono informazioni "fresche".

Come possiamo studiare i nostri clienti?

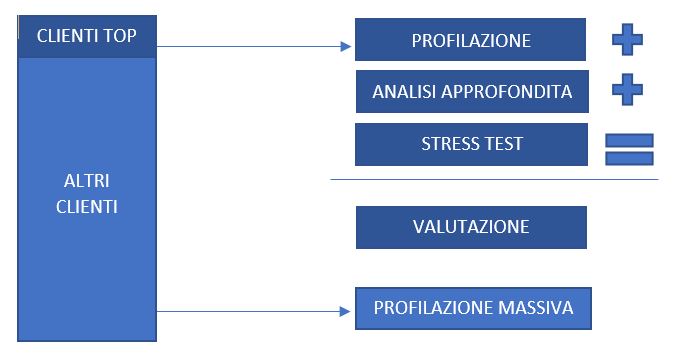

Facciamo quindi un ‘pareto' dei clienti, per analizzare più attentamente quelli più significativi.

Sui clienti TOP l'analisi è più dettagliata e si dovrà capire se:

- Riescono a vendere?

- Riescono a consegnare?

- Si può avere il bilancio 2019 (chiedendolo al cliente) in anteprima?

- Che accesso hanno a finanziamenti che possano sostenerli?

- Che struttura di costi hanno? Costi fissi o variabili?

Si possono anche elaborare degli stress test per comprendere, partendo dall'ultimo bilancio disponibile, quali sono le possibilità di sopravvivenza in caso di cali di fatturato a step: -5%, -10%, -20%. Si dovrà anche tenere conto della capacità del cliente TOP di accedere a liquidità aggiuntiva a lungo termine e agli ammortizzatori sociali.

Perciò quali informazioni dovremo considerare?

- Possiamo utilizzare le esperienze di pagamento che ci possono aiutare a capire come il cliente sta pagando gli altri

- Possiamo utilizzare gli indicatori di solidità finanziaria per comprendere come l'azienda ha reagito a questo periodo di crisi

- Possiamo monitorare i ritardi e reagire tempestivamente

- Possiamo utilizzare le informazioni che ci arrivano indirettamente dall'assicurazione crediti, in quanto utile strumento di analisi dei clienti storici e nuovi.

Per i clienti meno significativi si provvederà ad un'attività di profilazione massiva (svolta ad esempio con il servizio CRIBIS TYR-COVID) che consentirà di dividere i clienti in tre fasce (Verdi - Rimasti affidabili, Gialli - Affidabilità ridotta, Rossi - in forte difficoltà)

La profilazione iniziale deve essere seguita da un'attività di monitoraggio delle esperienze di pagamento (ad esempio basata su Cribis iTrade) che ci consenta di avere evidenza dei clienti della seconda e terza fascia (gialli e rossi) che stanno ‘migliorando' o ‘peggiorando'.

Per leggere il nostro piano per la gestione crediti post Covid

20 maggio 2020

Prossimo articolo

Articolo precedente

Resta informato sulle novità

Iscriviti alla Newsletter

Approver

L'applicazione web per la gestione del flusso di approvazione di fido ed ordini.

Collect

La soluzione a supporto della gestione di scadenze e insoluti.