Il futuro della gestione crediti si complica

Il rapporto mensile dell’ ABI* rende disponibile una serie di informazioni in anticipo rispetto alle altre rilevazioni poiché le banche stesse sono le produttrici di tale informazioni.

Secondo il rapporto di Marzo, le sofferenze nette (cioè al netto delle svalutazioni e accantonamenti già effettuati dalle banche) a gennaio 2022 sono aumentate di 3 miliardi.

A febbraio 2022, i prestiti a imprese e famiglie sono aumentati del 2,3% rispetto a un anno fa.

Tale evidenza emerge dalle stime basate sui dati pubblicati dalla Banca d’Italia, relativi ai finanziamenti a imprese e famiglie.

Tra le cause della richiesta di questi finanziamenti possono esserci i nuovi rincari sulle bollette e materie prime che sicuramente hanno pesato in maniera non indifferente su imprese e privati.

I flussi di nuovi crediti deteriorati nel 2021 sono scesi ai minimi storici. L’andamento positivo della qualità del credito è principalmente legato alla proroga delle misure straordinarie attuate in seguito alla pandemia a sostegno delle imprese, come la moratoria sui debiti e le garanzie pubbliche sui nuovi prestiti, che hanno assicurato la tenuta del sistema produttivo impedendo un aumento dei default e della rischiosità del credito.

A partire dal 2022, con la sospensione delle misure eccezionali adottate dalle autorità di vigilanza e dai governi, i nuovi crediti in default sono previsti in crescita.

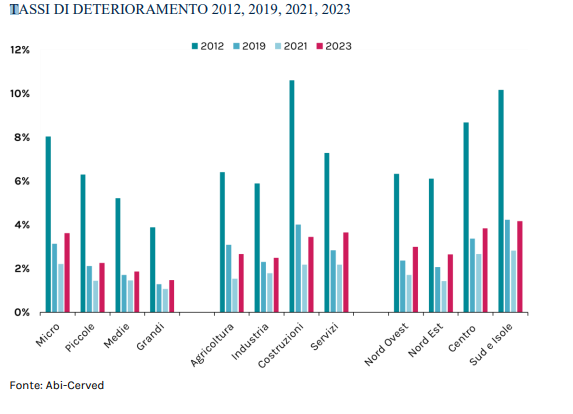

Dopo i livelli minimi raggiunti al termine del 2021 (2,1%), i tassi di deterioramento saliranno rapidamente al 3,8% nel 2022, A livello settoriale, il settore dei servizi sarà quello più penalizzato dagli impatti della pandemia facendo registrare i rialzi più pronunciati dei nuovi crediti in default, seguito dall’industria, mentre l’agricoltura è meno toccata dallo shock, e soprattutto le costruzioni, grazie alle buone performance e alle prospettive di investimento del PNRR.

Le grandi imprese fanno registrare un aumento dei tassi particolarmente pronunciato nel Centro, dove i nuovi crediti in default passano dall’1,4% del 2020 al 2,0% del 2021, attestandosi a livelli superiori rispetto al 2019 (1,7%). I tassi di deterioramento delle grandi imprese si alzano lievemente anche nel Nord-Ovest portandosi allo 0,9% (dallo 0,8% del 2020), mentre calano nel NordEst (dallo 0,8% allo 0,7%) e mostrano un trend stabile al Sud (2,0%), che continua a risultare l’area con l’incidenza più elevata di nuovi crediti in default.

Le previsioni sull’andamento dei tassi di deterioramento nel prossimo biennio riflettono l’evoluzione del quadro macroeconomico successivo allo shock della pandemia. Lo scenario di riferimento si caratterizzava da una dinamica di ripresa favorita dall’andamento della domanda globale, dagli effetti espansivi delle politiche adottate a livello comunitario e da un trend crescente dell’inflazione. A questo contesto, oggi però persistono incertezze legate agli impatti della diffusione di nuove varianti del virus Covid e agli effetti della crisi geopolitica a cui stiamo assistendo, le cui conseguenze in termini di rincari delle materie prime, stanno rallentando il processo di recupero dell’economia.

E’ quindi lecito attendersi anche un forte impatto sulle attività a carico delle funzioni di Credit Management aziendali.

15 aprile 2022

Prossimo articolo

Articolo precedente

Resta informato sulle novità

Iscriviti alla Newsletter

Collect

La soluzione a supporto della gestione di scadenze e insoluti.