Crisi energetica e Utility, cosa aspettarci dalla tempesta perfetta?

A causa dell’aumento dei prezzi dell’energia, per le Utility europee si sta generando una situazione che il ministro dell’economia finlandese, Lintila, ha definito una Lehman Brothers dell’industria energetica.

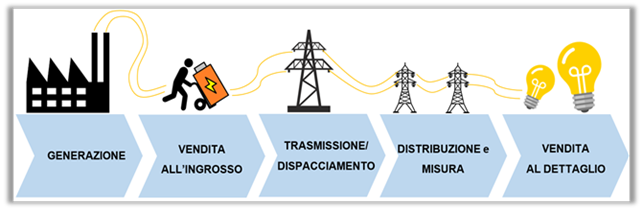

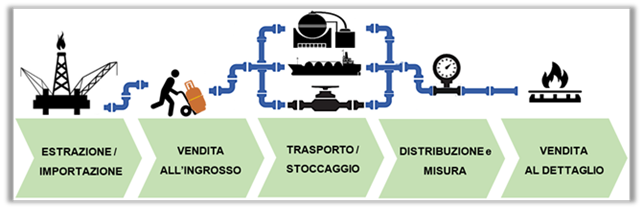

L’intera filiera del gas e dell’energia elettrica ha subito l’impatto di questi rincari che hanno avuto conseguenze importanti a tutti i livelli determinando un cambio dell’assetto di un intero settore:

Sia i fornitori che i clienti hanno dovuto affrontare conseguenze di quanto successo sui mercati all’ingrosso.

Non solo le famiglie e le imprese sono in difficoltà ma, a finire sotto pressione con il rischio di una clamorosa ondata di insolvenze è appunto anche il settore delle Utility che sta subendo:

- Maggiori costi di approvvigionamento della materia prima: per poter soddisfare il proprio portafoglio di clienti, i fornitori hanno dovuto sopportare costi N volte maggiori rispetto a inizio anno, a parità di volumi serviti. Questo è tradotto in un generalizzato aumento del fabbisogno di cassa, tutt’altro che scontato da sopportare soprattutto per gli operatori più piccoli.

- Maggiore squilibrio di cassa: non solo il costo della materia prima, ma anche il naturale squilibrio fra incassi e pagamenti, tipico dell’attività di vendita, ha avuto conseguenze importanti sulla cassa dei fornitori in un contesto di prezzi alle stelle. Infatti, mentre normalmente i clienti finali pagano il gas o l’energia consumata a 30 o 60 giorni dal mese di consumo, il fornitore paga molto prima. Maggiori prezzi hanno dunque significato maggiore squilibrio sul cash flow e maggiori difficoltà nella gestione la cassa.

- Maggiore esposizione al rischio: l’attività di vendita ai clienti finali comporta delle esposizioni a diverse tipologie di rischi. Queste sono monitorate, misurate e gestite dai fornitori per poter affrontare la gestione di portafoglio in maniera sostenibile. Con l’aumento dei prezzi e della volatilità, a parità di volumi di portafoglio, i fornitori si sono trovati esposti a rischi molto maggiori, difficili da prevedere e gestire. Parliamo di rischio prezzo, strettamente legato al prezzo di mercato e alla volatilità, e rischio volume, anch’esso valorizzato a prezzo di mercato. Ma l’aumento dei prezzi ha inciso anche su rischio credito e rischio controparte, legati l’uno ai mancati pagamenti dei clienti e l’altro al mancato rispetto degli obblighi contrattuali dei partner commerciali: le conseguenze in entrambi i casi sono una funzione dei prezzi di mercato. Risulta dunque estremamente critica la gestione di un portafoglio di vendita in condizioni di mercato come quelle viste negli ultimi mesi. Il problema non sono i margini, ovvero i guadagni dati dall’attività di vendita, ma la sostenibilità in termini di cassa, finanza e rischi che devono sopportare i fornitori per poter svolgere l’attività.

- Costi finanziari: per offrire un fixing (prezzo fisso ) al cliente il fornitore deve a sua volta essere in grado di coprirsi il rischio di prezzo. Per poterlo fare è necessario fornire delle garanzie finanziarie alle controparti o ai mercati organizzati per operare; l’entità delle garanzie dipende strettamente dal livello dei prezzi del mercato e per questo le garanzie da fornire risultano maggiori in periodi di prezzi alti. La conseguenza per il cliente è un maggiore costo che deve essere imputato nel fixing a copertura degli oneri finanziari.

- Minore liquidità: la negoziazione delle coperture in un mercato meno liquido, come si è visto spesso di recente, risulta più difficoltosa e maggiormente costosa per il fornitore dovendo acquistare dai produttori a prezzi 15 volte superiori 2/3 mesi prima rispetto al momento dell’incasso da parte dei clienti. Gli strumenti di copertura utilizzati tradizionalmente dalle aziende non risultano sufficienti.

- Rateizzazioni delle bollette e morosità dei clienti Prima che il venditore del servizio possa richiedere la sospensione del cliente per morosità è necessario che questo venga messo in mora e solo al termine del periodo prestabilito il venditore può fare la richiesta al distributore che ha poi 2 settimane di tempo per sospendere il servizio.

- Rendimenti titoli di Stato che rende poco attraente l’investimento sui titoli delle Utility regolate.

Cosa aspettarsi?

E’ possibile prevedere alcune conseguenze da questa situazione, prima fra tutti la diminuzione del numero di operatori attivi nella vendita di energia elettrica e gas.

D’altra parte l’alta volatilità che dovrebbe caratterizzare i mercati ancora per diverso tempo potrebbe offrire anche opportunità per le Utility per un’innovazione necessaria spinta da:

- Una serie di pacchetti e investimenti previsti dalla Commissione Europea a supporto di REPowerEU come digitalizzazione, semplificazione dei processi autorizzativi e potenziamento delle reti di interconnessione. Per raggiungere questi obiettivi la Commissione prevede investimenti aggiuntivi per 210 miliardi di euro da finanziare entro il 2027 con il meccanismo utilizzato per finanziare il Next generation EU.

- Necessità di una maggiore prevenzione sulla gestione del recupero degli insoluti dove le informazioni commerciali diventano fondamentali nella valutazione del cliente in entrata (protesti, pregiudizievoli…). Se infatti, da una parte, l’innovazione nei termini di pagamento costituisce una leva competitiva per la stabilizzazione o l’ampliamento della base di clientela, dall’altra, l’incremento dei crediti suggerisce prudenza e la necessità di un’attenta valutazione delle esposizioni e delle controparti, al fine di mitigare le eventuali perdite in caso di insoluto.

Un miglioramento del credit management sarà alla base della sfida all’interno di questo settore. Miglioramento perseguibile mediante la digitalizzazione dei processi di:

- Acquisizione clienti

- Gestione crediti secondo la normativa

- Gestione affidi a società terze/studi legali

Fonti:

21 ottobre 2022

Prossimo articolo

Articolo precedente

Resta informato sulle novità

Iscriviti alla Newsletter

SpeedUP Utility

La soluzione semplice ed immediata a supporto della gestione degli insoluti